Ugyanakkor az elmúlt évek során többször tapasztalhattuk azt, hogy olyan problémák sújtják az egész termékpályát, amelyek eredményeként a kereskedők és az élelmiszergyártók álláspontja szinte teljesen megegyezik.

Az árrésstop kapcsán Kozák Tamás, az OKSZ főtitkára remekül összefoglalta a legfontosabb szempontokat a Store Insider szeptemberi hasábjain. Vitatkozni nehéz is lenne a megállapítások többségével, hiszen a szakma élelmiszergyártói oldalról is problémásnak ítéli meg az árrésstopot.

Hátrány, ha az átadási árakat bárki kikalkulálhatja

Az egyik legnagyobb és az intézkedés bevezetését követően rögtön jelentkező probléma az, hogy a 10%-os árrés bevezetése minden gyártó és kereskedő közti átadási árat felfed az érintett termékkörben. Könnyű kiszámolni a 10%-os árrés mellett, hogy mennyiért szerez be a kereskedő egy terméket. Az eddig szigorúan bizalmas információ volt, hogy a kemény ártárgyalások után milyen átadási árakban tudott megállapodni a gyártó és a kereskedő. Az árrésstop bevezetése óta a féltve őrzött átadási árakat már bárki kikalkulálhatja, akár ide, a magyar piacra importálni akaró vetélytárs gyártók is. Ez a gyártók számára talán még nagyobb károkat is okozott, mint a kereskedőknek.

Bár a gyártói átadási árakról nem szól az árrésstop, a kormányzati üzenet, illetve a kényszerhelyzetbe hozott kereskedők felől is egyértelmű a nyomás, vagy inkább hívjuk elvárásnak, hogy ne emeljen árat semelyik beszállító. Nehéz ugyanakkor nem áremelésben gondolkozni, ha közben a gyártóknak szinte minden költségük folyamatosan növekszik.

Központi nehezékek a beszállítók vállán/Pluszterhek a beszállítók vállán

Megvizsgáltuk a magyarországi élelmiszer-feldolgozók működési környezetét, és az árrésstop mellett számos olyan tényezőt, állami intézkedést azonosítottunk be, amelyek a hazai szereplők számára jelen vannak, de a környező uniós országokban termelőknél nem vagy csak kisebb mértékben jelennek meg. Ezeket együtt nevezzük most leegyszerűsítve központi nehezékeknek. Azt látjuk, hogy a központi nehezékek miatt a magyar élelmiszergyártók hátrányos helyzetből indulnak a versenyben, sporthasonlattal élve többgólos hátrányból kezdjük a mérkőzést.

„Nehéz nem áremelésben gondolkozni, ha közben a gyártóknak szinte minden költségük folyamatosan növekszik.”

Európában nagyjából azonos árakon juthatnak a feldolgozók alapanyagokhoz, a búza, a kukorica, az élő sertés, a nyers tej szinte tőzsdei árucikként működnek, az árak kiegyenlítettek. Az EU két pontja között elméletileg a beszerzési árak eltérése nem lehet nagyobb, mint a két pont közötti szállítás költsége. Tehát egy magyar gyártó kb. ugyanolyan áron juthat 1 tonna feldolgozni kívánt alapanyaghoz, mint cseh, lengyel vagy osztrák versenytársa.

A feldolgozáshoz elengedhetetlen munkaerő költsége még talán picit alacsonyabb nálunk, mint a legtöbb EU-tagországban, a foglalkoztatásra rakódó járulékok és közterhek nem kirívóak. A feldolgozás a munkaerő mellett jelentős energiafelhasználással jár, így elsősorban a földgáz és az elektromos áram költsége bír fontos szereppel. Ezek tekintetében azt látjuk, hogy a magyarországi energiadíjak az uniós összehasonlításban a top 3-5 között szerepelnek, vagyis kifejezetten magasak. A nem lakossági víz és csatornadíjak szintén kiemelkedők. A termelési költségeink tehát magasak, amelyeket csak kicsit kompenzál a foglalkoztatás alacsonyabb költsége.

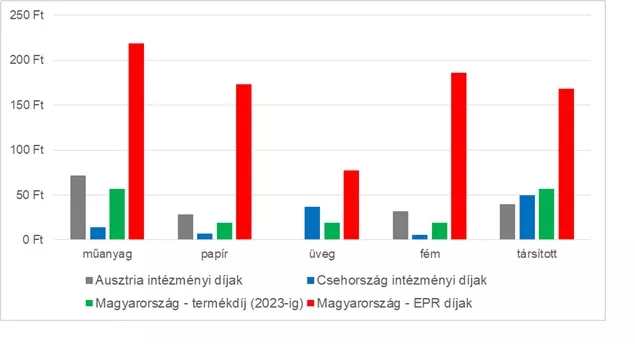

De itt még mindig azt mondhatjuk, hogy összességében közel kiegyenlítettek a viszonyok a magyar és a versenytárs uniós szereplők között. A magyarországi termelésre azonban ezen túl olyan terhek rakódnak még, amelyek máshol egyáltalán nincsenek, vagy lényegesen alacsonyabbak. Az egyik legfájóbb ezek közül az ún. EPR-díj, vagyis a csomagolások után fizetendő kiterjesztett gyártói felelősségi díj. A hungarikumszámba menő koncessziós hulladékgazdálkodási rendszerben 2023 II. fél éve óta rekordmagas díjakat fizetnek be a magyar gyártók. A komplex rendszer főbb problémái közé tartozik az átláthatatlan működés, a lakossági és ipari-kereskedelmi csomagolások szétválasztásának hiánya vagy az újrahasznosítási folyamat végén értékesített haszonanyagok bevételének figyelembevétele. Amíg egy magyar gyártó 219 forint díjat fizet minden termelés során felhasznált műanyag fólia kilogrammja után, és 173 forintot a papír és karton kilogrammja után, addig egy Ausztriában termelő cég csak kb. 70, illetve kb. 26 forintnyi összeget költ ugyanezen tételekre.

(Forrás: PRO Europe és FÉSZ-gyűjtés)

Miért hozzuk így versenyhátrányba a magyar gyártókat?

De még ennél is érthetetlenebb, hogy – globálisan egyedüliként – Magyarországon a csomagolások mellett egy élelmiszerre, nevezetesen az étolajra is EPR-díjat kell fizetni. A díj a hulladékká vált, jelen esetben a használt sütőolaj szelektív gyűjtését és hasznosítását hivatott finanszírozni. A használt sütőolaj viszont önmagában érték. Tőzsdei cikk, a gyűjtési és kezelési költségeket fedező értékes nyersanyaggá válik, pl. a biodízelgyártásban. Abszolút nem látjuk indokoltnak, hogy miért kell EPR-díjat fizetni utána, ha számottevő bevétel realizálható a másodnyersagáért, amely elvben fedezi a felmerülő költségeket. A díj természetesen a közgazdaságtan törvényszerűségei szerint beépül az árakba.

„Azt látjuk, hogy a központi nehezékek miatt a magyar élelmiszergyártók hátrányos helyzetből indulnak a versenyben, sporthasonlattal élve többgólos hátrányból kezdjük a mérkőzést.”

Egyes szakterületeken több olyan uniós irányelv is van, amelyet sajátosan ültetett át a jogalkotó a magyar környezetbe. Ennek lett például az eredménye az, hogy a kibertanúsítási megfelelés nagyobb költséget jelent a hazai gyártóknak, mint külföldi versenytársaiknak. Az árbevétel-arányos kiberfelügyeleti díj, illetve a kötelező auditok központilag meghatározott, magas díjai csak a magyar gyártókat sújtják ilyen mértékben.

Számos adónk, díjunk inflációkövetővé vált, vagyis évről évre minden január elsején emelkednek a gyártói költségek. A víz- és csatornadíjak 2024-es drasztikus emelése után most évente mindig inflációnyival emelkedik majd a gyártók által fizetendő díj nagysága. Megjegyzendő, hogy ez már öngerjesztő inflációs szempontból. Folytatva a felsorolást, az élelmiszerlánc-felügyeleti díj vagy épp a kiskereskedelmi adó is árbevétel-arányosan növekedő, progresszív terhet jelent a szereplőknek, de meg kell említenünk a felesleges adminisztratív költségeket okozó elektronikus önellenőrzési rendszer kötelező bevezetésének és működtetésének költségeit is.

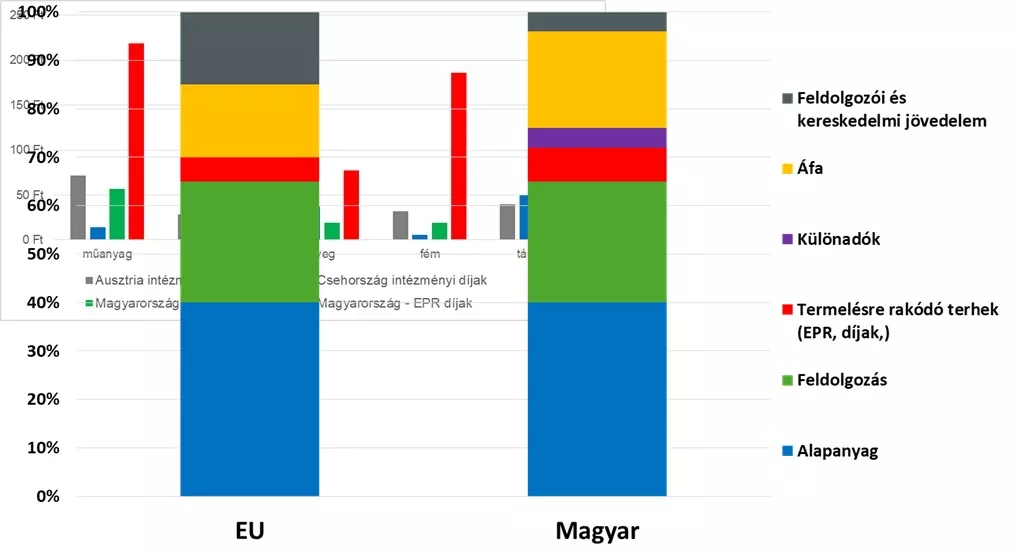

Többek között mindezen tényezőket figyelembe véve megállapíthatjuk, hogy a magyarországi feldolgozók más EU-s versenytársaiknál lényegesen magasabb önköltségen állítják elő a terméküket. Erre az élelmiszerre rakódik még rá az európai viszonylatban különösen magas mértékű áfa és a kiskereskedelmi adó, mire eljutunk a boltokban megfigyelhető fogyasztói árakhoz. Itt kell megemlítenünk, hogy számos termékre netát, vagyis népegészségügyi termékadót kell fizetni, noha az elmúlt 14 év egyértelműen igazolja, hogy bevezetése óta nincs pozitív hatása a hazai lakosság egészségi állapotára.

Jövedelemhiányos az ágazat

Az Eurostat kimutatása szerint a magyar élelmiszerek átlagos árszínvonala 2023-ban érte el az EU-s átlagot. Vagyis egyszerűsítve – és többünk személyes benyomása ellenére – azt mondhatjuk, hogy az élelmiszerek ára közel azonos szintű a magyarországi boltokban és más uniós országok üzleteiben.

Ha az alapanyagok, illetve a feldolgozás költsége is közel azonos uniószerte, akkor, a magyarországi magas központi terheket figyelembe véve, a fogyasztói árak csak akkor alakulhatnak az EU átlagos szintjén, ha az ágazat szereplőinek jövedelme alacsonyabb, mint a többi tagországban. Ebből kiindulva határozottan állíthatjuk, hogy a magyar élelmiszerláncban az elérhető profit jóval alacsonyabb, mint más uniós országban. Ami nálunk egy jó évben kb. 4 százalékos árbevétel-arányos eredmény az élelmiszergyártóknál, az más tagállamokban átlagosan jóval magasabb. De nem csak a gyártóknak, a kiskereskedőknek is több jut más országokban a tortából.

(Forrás: FÉSZ-gyűjtés)

Fontos még megjegyezni, hogy ez semmiképpen nem nevezhető extraprofitnak. Márpedig az eredményből tudnak a cégek beruházni, újakra cserélni az elavult gépeket, kutatás-fejlesztést vinni, béreket emelni, munkaerőt képezni és megtartani. Pontosabban csak tudnának, ha nem lenne a sok-sok központi teher miatt nemzetközi összehasonlításban is jövedelemhiányos az ágazat.

Abban reménykedhetünk, hogy mindezek ellenére a rendelkezésre álló beruházási támogatási források hatékony felhasználására képesek lesznek a magyarországi élelmiszeripari vállalkozások, és ezzel is javítják majd nemzetközi versenyképességüket. Ám ez utóbbihoz nagy segítséget jelentene, ha az ágazat szereplőinek központi terhei érdemben csökkennének a következő évek során.

A cikk a Store Insider októberi számában jelent meg, mely letölthető digitális formában is..