A kedvező adatok ellenére az üzemanyagárak emelkedése, a geopolitikai kockázatok és a szabályozói környezet továbbra is bizonytalanságot jeleznek az inflációs pályában.

A márciusi infláció éves alapon 1,8% volt, ami meglepetést jelentett, mivel mind az elemzői várakozásokat (–0,5 százalékpont), mind a piaci konszenzust (–0,4 százalékpont) alulmúlta. Havi alapon 0,4%-kal nőttek az árak, szintén a vártnál kisebb mértékben. A maginfláció 1,9%-ra mérséklődött, így 2% alá csökkent, és közel került a teljes inflációhoz.

A részletek szerint az élelmiszerárak enyhén csökkentek (–0,1%), bár a házon kívüli étkezés továbbra is gyorsan (éves szinten 7% felett) drágul, és a eközben az üzemanyagok ára 4,6%-kal emelkedett. Az egyéb cikkek és üzemanyagok kategóriája 1,2%-os havi drágulást mutatott. A szeszes italok és dohánytermékek ára 0,2%-kal, a tartós fogyasztási cikkeké 0,4%-kal nőtt. A ruházati termékeknél szezonális okokból 1,9%-os áremelkedést mértek, míg a szolgáltatások ára a vártnál kisebb mértékben, 0,2%-kal emelkedett. A háztartási energia ára nem változott, ami szintén pozitív meglepetés volt.

A kilátásokat tekintve az infláció alakulása kedvezőbb a vártnál, azonban több kockázat is fennáll

Az iráni konfliktus, az üzemanyagárak alakulása, valamint az árkorlátozó intézkedések (például árrésstop, önkéntes árkorlátozás) továbbra is befolyásolják a pályát. Figyelmeztető jel, hogy a vendéglátáshoz kapcsolódó étkezés ára éves szinten továbbra is 7% felett nő.

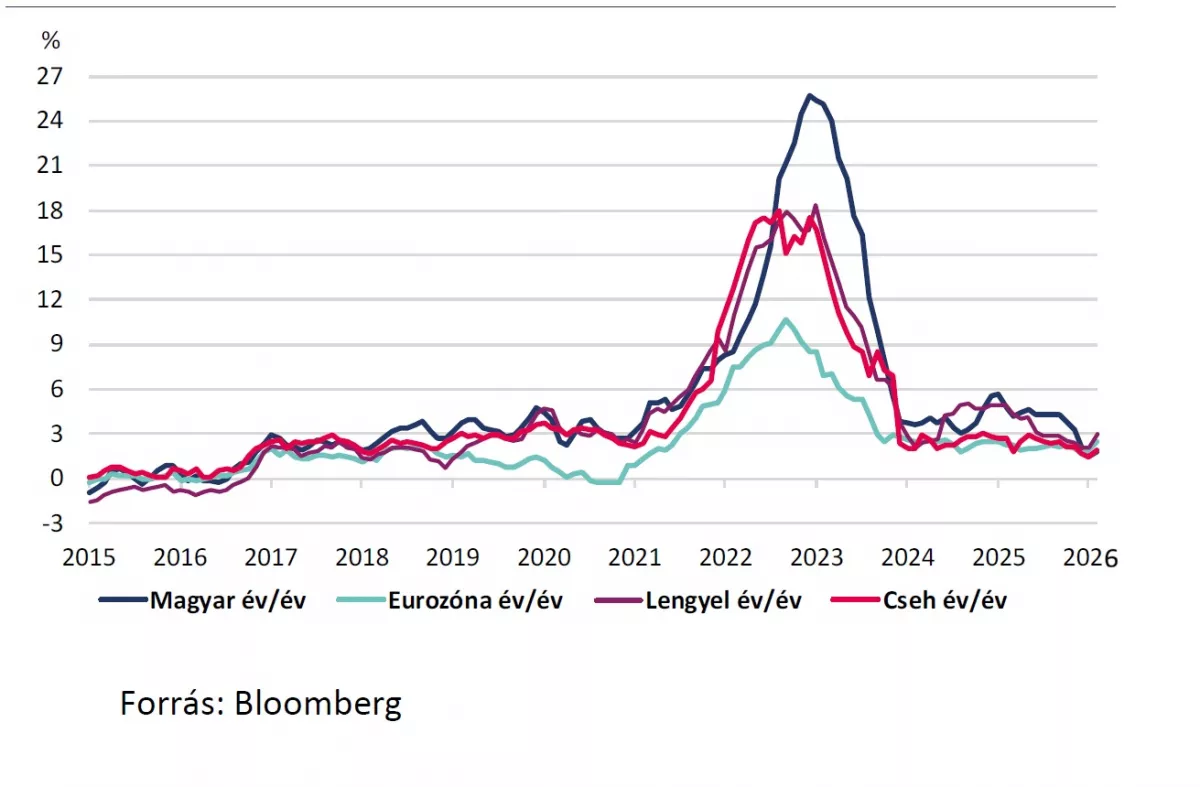

(Forrás: MBH Bank / Bloomberg)

Az MBH elemzői 3,4%-os átlagos éves inflációval számolnak 2026-ra

Az idei évre vonatkozó 3,4%-os átlagos inflációs előrejelzésnél lefelé mutató kockázatok jelentek meg, ugyanakkor az év során ismét emelkedő inflációs pálya várható. A jegybanki kamatpályát illetően csökkent a kamatemelés esélye, és lehetőség nyílhat a kamatcsökkentések folytatására, bár ennek időzítése még bizonytalan.

Ami az MNB-t illeti, a ma reggeli pozitív hírek az inflációval, illetve az iráni konfliktussal kapcsolatban jelentősen csökkentik a kamatemelés kockázatát. Az idei évben lehetőséget látunk a kamatcsökkentések folytatására, de ennek megindulására valószínűleg még várni kell.

Az év végére 6%-os alapkamatot valószínűsít az intézmény, de ezt a nemzetközi és hazai gazdasági környezet alakulása érdemben befolyásolhatja. Ennél a szintnél vártnál alacsonyabb hazai inflációs nyomás, illetve alacsonyabb nemzetközi olajárak esetén akár lejjebb is lehetne menni akár már 2026-ban, de egyelőre még bizonytalanok a közel-keleti kilátások, illetve a választások utáni esetleges kormányzati intézkedések is okoznak bizonytalanságot.

Fotók: Adobe Stock, MBH Bank / Bloomberg