Januárban újfajta, egységes és egymással összevethető díjkimutatást kap mindenki, míg márciusban indul az azonnali fizetési rendszer, így a banki átutalások rögtön megjelennek a kedvezményezett számláján, amelyet nem csak a tizenhat vagy huszonnégy jegyből álló számsor, de az e-mail cím vagy egy egyszerű telefonszám is azonosíthat.

Legkésőbb év végétől az online kártyás vásárlásoknál is kötelező lesz a kétszintű ügyfél-azonosítás. Az Erste szakértői összeszedték az öt legfontosabb jövői évi változást, amely átalakítja a bankolást 2020-tól.

PAD: jönnek az egységesített költségkimutatások

Januárban minden ügyfél újfajta díjkimutatást kap a bankjától, felsorolva, hogy augusztus 1. és december 31. között milyen költségeket számoltak fel neki a számlavezetésért, a bankkártyáért vagy netalán a netbankért és a mobilbankért. Azt, hogy milyen díjakat kell kimutatniuk a bankoknak az új elszámolásban, egy 2014-es uniós direktíva tartalmazza. Az egységes fogalomrendszer miatt az európai bankok díjai összehasonlíthatóvá válnak egymással.

Azonnali fizetés

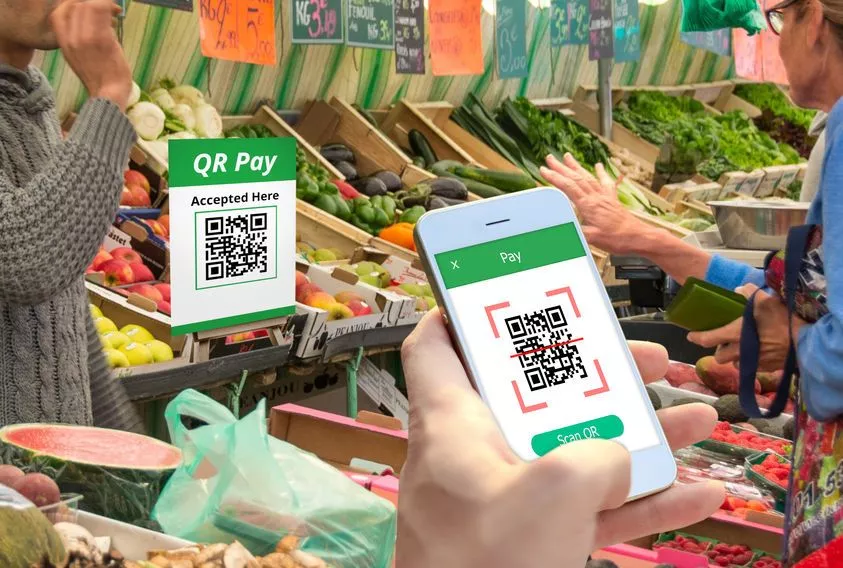

Március 2. után nem kell készpénzt vinni, ha meg szeretnénk venni egy autót a hétvégén, vagy foglalóznánk, netán kifizetnénk egy lakást. Az azonnali fizetési rendszer bevezetésével a forintalapú banki átutalások az év minden napján, a nap 24 órájában 5 másodpercen belül megjelennek a kedvezményezett számláján. Sőt, még a számlaszámot sem kell megadni, elegendő lesz a kedvezményezett mobiltelefonszáma vagy az e-mail címe is (ha a számlatulajdonos hozzá rendelte a számlához), a rendszer abból is tudni fogja, hova kell küldeni a pénzt. A rendszer biztosítja, hogy egy QR-kód leolvasásával is elindíthassuk az utalást, vagyis elviekben a piacon is úgy fizethetünk a termelőnek egy kiló almáért, hogy a mobillal leolvassuk a kódot, ő pedig azonnal láthatja az értesítést, hogy megérkezett a számlájára a pénz.

Kétszintű azonosítás már az online kártyás vásárlásoknál is

Az év végéig minden hazai bank kártyájánál nagyobb lesz a biztonság az online vásárláskor: a pénzintézeteknek legkésőbb 2020. december 31-ig kell bevezetniük az internetes kártyás fizetéseknél is a kétszintű azonosítást.

Az internetes vásárlásoknál nem lesz már elegendő a bankkártya adatait ismerni (kártyaszám, név, lejárat és a hátsó oldalon lévő három számjegyű CVV/CVC-kód), a bankoknak még egy módon meg kell győződniük arról, hogy valóban az ügyfelük kívánja használni a bankkártyát: a gyakorlatban erre a célra – az utalásokhoz hasonlóan – a mobiltelefont használják a pénzintézetek.

A kétszintű azonosítás bevezetése csak Európában kötelező, a nem uniós webáruházakban vásárolva a bankok feladata lesz az ügyfél megfelelő azonosítása. Az Erste 2020. januárjában elindítja a kétszintű azonosítást.

Nyílt bankolás

Egyetlen helyről áttekinthető pénzügyeket, átlátható kimutatásokat és különleges pénzügyi ajánlatokat hozhat a nyílt bankolás a következő évben. A PSD2 szabályozás ugyan már 2019. szeptemberében hatályba lépett, megteremtve az úgynevezett nyílt bankolás lehetőségét, az új, kényelmi szolgáltatásokra azonban még várni kell.

Idén azonban már számolhatunk a megjelenésükkel, így például azzal is, hogy mind több bank kínál majd olyan szolgáltatást, amelynek segítségével a máshol vezetett számlánkra is ránézhetünk a netbankból vagy a mobilbankból.

Fintech verseny: a bankok felveszik a kesztyűt

Új pénzintézeti szolgáltatások, de leginkább új, egyszerű, személyre szabható online megoldások jöhetnek Magyarországon is – a teljesen online intézhető ügyletektől a megújult banki felületekig, amelyeken bonyolult menürendszerek helyett egy-két kattintással megköthetők a szerződések.

Az Erste Csoport új platformja, a George egy olyan webes és mobilbanki alkalmazás, amelyet a felhasználó saját igényei szerint alakíthat, láthat el új funkciókkal, akár külső szolgáltatók által fejlesztettekkel is.