Az Eurostat aggasztó júniusi adatait követően júliusban a GfK statisztikái hangolták negatívra a hazai sajtóhíreket. A legutóbbi KSH adatok sem kecsegtetőek, a fogyasztási felpattanás továbbra is várat magára. A szomszédos országok gazdasági fejlődése beárazta a magyar fogyasztók helyzetét: így fogyott ki a szufla az elmúlt években a magyar vásárlóerőből.

„A kiskereskedelem lehet az idei gazdasági növekedés egyik támasza”, hangzott el június végén az MBH Bank Ágazati Kitekintő eseményén. A bankholding elemzői ezzel lényegében egyedüliként mutatkoztak optimistának az utóbbi időkben a hazai vásárlók kilátásai kapcsán. A Központi Statisztikai Hivatal (KSH) legfrissebb adatai szerint a kiskereskedelmi forgalom májusban az előző hónaphoz képest inkább visszaesést mutatott (-0,1%), februárhoz viszonyítva éppen egy százalékpontot esett és tavasz óta stagnál.

A felpattanás várat magára

Báthori Bence, az MBH elemzője szerint azonban „számítani lehet arra, hogy a vásárlók óvatossága oldódni fog, és a fogyasztás visszatér az emelkedő pályára.” A KSH adatai szerint a 2023-as év során a kiskereskedelmi üzletek forgalmának volumenindexe -7,8%-os (az MBH által közölt adat szerint -7,9%-os) zuhanást mutatott – amely a legrosszabb regisztrált adatnak számít a kelet-közép-európai régióban. Hazánkat -6,0%-kal Szlovénia előzte meg, ám Romániában és Bulgáriában tavaly is növekedést mértek.

Hiába a februárra elért visszaerősödés, ha azóta mérsékelt csökkenést és stagnálást tapasztalhattak a hazai kereskedők. Így különösen optimista olvasatnak tűnhet Báthori legfrissebb, júliusi elemzése a közeljövő kiskereskedelmi kilátásairól: „Ez a [pozitív] folyamat október óta – a kisebb ingadozások ellenére is – egyértelműen érzékelhető, úgyhogy azt várjuk, hogy az idei gazdasági növekedés egyik fő támasza a lakossági fogyasztás újbóli megerősödése lesz.”

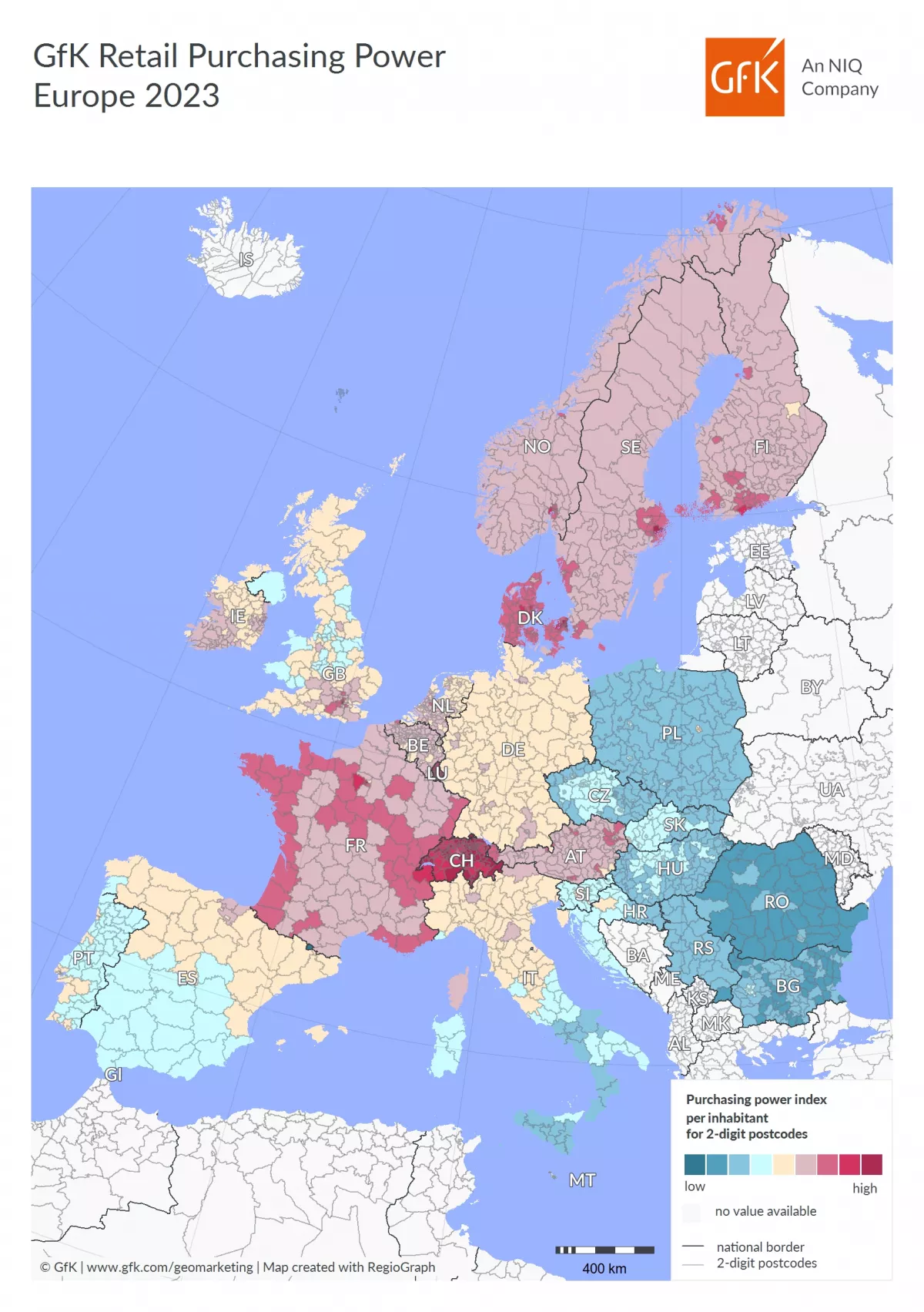

30%-kal az európai és 30%-kal a magyar átlag alatt

Időközben az egykori Nielsen (NIQ) égisze alá tartozó GfK publikálta saját kutatásának összefoglalóját az európai kereskedelmi vásárlóerő alakulásáról. Ebben fejenként 6517 euróban állapították meg az átlagos kereskedelmi vásárlóerő összegét Európa 25 (nem kizárólag uniós) országában. Magyarország a régió országaihoz hasonlóan a rangsor utolsó harmadában található, lakosonként mért 4572 eurós, átlagos kiskereskedelmi potenciálja alig éri el az európai átlag 70 százalékát.

HOGYAN SZÁMOL A GfK?

Mint minden hasonló tanulmány esetében, itt is lényeges a kutatás módszertanának megismerése. A GfK által mért vásárlóerő az adók és járulékok levonása után rendelkezésre álló, elméletileg elkölthető jövedelem, ami tartalmazza az állami juttatásokat is.

GfK Purchasing Power a lakosság nominális rendelkezésre álló jövedelmén alapul, ami azt jelenti, hogy az értékek nincsenek (!) az inflációval kiigazítva. A számításokat a bejelentett jövedelmek és keresetek, az állami juttatásokra vonatkozó statisztikák, valamint a gazdasági intézetek által készített gazdasági előrejelzések alapján végzik.

Ennél is aggasztóbb, hogy a GfK elemzése éles szakadékot mutat a vásárlóerő kínálta lehetőségekben Budapest és az ország jelentős többsége között. A fővárosban mért vásárlóerő 113,3%-kal haladja meg az országos (tehát nem az európai átlagot), míg hazánk 19 vármegyéjéből 14 egyáltalán nem éri el azt. A legrosszabb helyzetben a Szabolcs-Szatmár-Beregben élők vannak: az ország keleti végében megközelítőleg 30%-kal számítanak szegényebbnek a vásárlók, mint Budapesten.

Így lett Magyarország az EU legszegényebb országa

Tavaly decemberi elemzésünkben jeleztük, hogy az évtizedes trendeket figyelembe véve aggasztó jövőkép rajzolódik ki a hazai vásárlók előtt. Az Eurostat júniusban publikált, a 2023-as vásárlóerő-paritáson alapuló ideiglenes adatai szerint a magyar lett az Európai Unió legszegényebb fogyasztója. Az egy főre jutó tényleges fogyasztásban (actual individual consumption - AIC) tavaly már a korábban jelentős lemaradással küzdő Bulgária is megelőzte hazánkat a becslések szerint.

A háztartások anyagi jólétének mérőszámaként használt, vásárlóerő-egységben (purchasing power standards - PPS) kifejezett AIC értékek az uniós átlag 70 és 138 százaléka között változtak az egyes országokban. Az előbbi, skála alját jelző adat éppen Magyarországra vonatkozik, míg utóbbival a rangsor élén ismét Luxemburgot találjuk. A számokból kitűnik, Magyarország a skála alján ragadt, míg kelet-közép-európai szomszédaink nagyrészt folytatták dinamikus felzárkózásukat.

MIT JELENT AZ EGY FŐRE JUTÓ TÉNYLEGES FOGYASZTÁS?

Az egyes országok jóléti indexeként leggyakrabban az egy főre jutó GDP-t szokás említeni, ám ebből olyan, mindennapjainkat meghatározó tényezők hiányoznak, mint a megélhetési költségek alakulása, vagy éppen az infláció. Emiatt a szakértők szerint az egy főre jutó tényleges fogyasztás (AIC) a GDP-nél pontosabb képet ad a lakosság jólétének összehasonlítására az egyes országokban.

Az Eurostat definíciója szerint az AIC a háztartások által ténylegesen vásárolt összes árura és szolgáltatásra vonatkozik. Magában foglalja a háztartások által közvetlenül vásárolt fogyasztási cikkeket és szolgáltatásokat, valamint a nonprofit intézmények és a kormányzat által lakossági szinten nyújtott szolgáltatásokat (pl.: egészségügyi és oktatási szolgáltatások) is. Utóbbiak ára Magyarországon jellemzően az EU-átlag alatt, míg az élelmiszereké felette található.

A legalacsonyabb egy főre jutó AIC-szintet az európai uniós országok közül (EU-csatlakozásuk óta minden évben) Bulgáriában mérték. A balkáni országban még 2022-ben is csupán az EU-átlag 69 százalékát tette ki az egy főre jutó tényleges fogyasztás, ám miközben ez a szám Magyarországon 2020 óta lényegében stagnál (jelenleg 70%), a bolgárok évről-évre 4-5%-os dinamikus növekedést mutattak (jelenleg 73%-kal kalkuláltak).

A másfél évtizede még Horvátországot, Észtországot, Lettországot, Romániát és Bulgáriát is messze megelőző magyar fogyasztók vásárlóereje egyre inkább elmarad a régió országaitól. A hazai közbeszédben előszeretettel lesajnált Romániát 2010-ben még 6, Bulgáriát 16 százalékponttal előztük meg. Előbbi immár 19 százalékpontot vert a hazai adatokra. A lista alján Magyarország (70%) előtt Bulgáriát (73%), Szlovákiát (75%) és Lettországot (75%) találjuk.

„Amennyiben az egész Európai Unió legdinamikusabb AIC-növekedését nyújtó Bulgária 2023-ban is képes volt fenntartani az elmúlt években tapasztalt 4-5% százalékos felzárkózási ütemet, az Európai Unió legmagasabb (élelmiszer)inflációjától sújtott magyar fogyasztók könnyen a lista alján találhatják magukat.” – írtuk tavalyi elemzésünkben. Úgy tűnik, sajnos megérkeztünk. Kifogyott a szufla a magyar vásárlóerőből.